据欧洲银行业协会(EBA)的最新报告称,区块链技术具有降低成本,提高产品供应以及提高速度的潜力。

EBA成立于1985年,并得到欧盟委员会的支持,对银行和其他促进全欧洲支付系统和商业实践的服务提供商来说,EBA是一个践行者。

尽管大多是被驳回的数字货币,但报告指出它们与“合法的法定货币”不同,它声称他们的应用程序对“获取更先进的加密技术的知识”是必不可少的。

EBA说,这些技术有可能在未来的一至三年内与现有的金融体系进行整合。

“除了可能会加快处理速度并降低其复杂性,加密技术应用程序在该领域也可以与传统的IT,法律框架和现有资产(货币,股票,债券等)进行整合。”

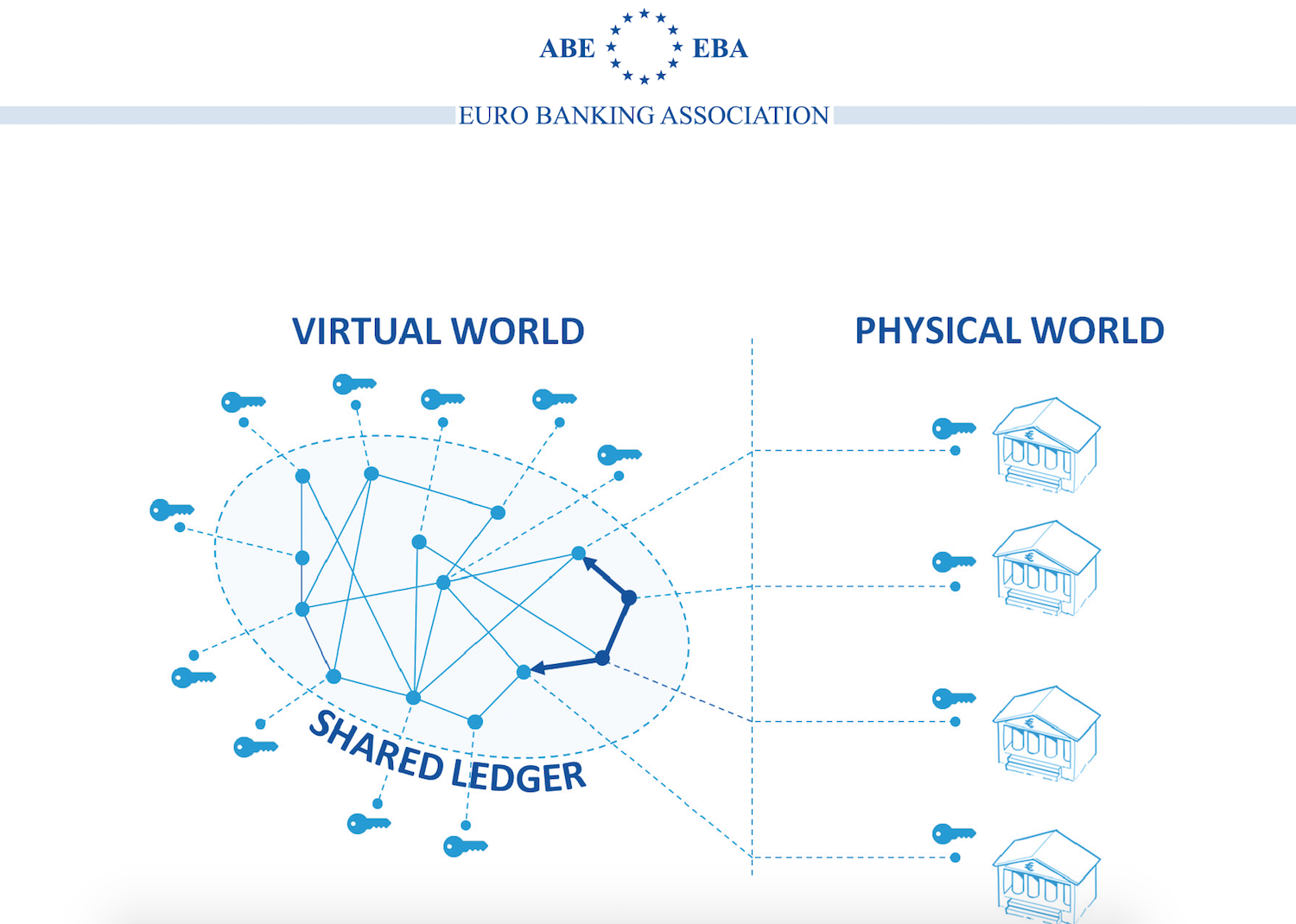

加密2.0与传统银行

据EBA所说,合作、应用以及他们两个相应的子驱动程序(通信和监管)在技术方面将是决定性因素。

该报告称,支付服务供应商(PSPs)和加密技术领域的合作水平,也包括PSPs之间的合作,将决定银行与“加密2.0”公司未来的关系。

值得注意的是,比较关注问题与行业动态的相似之处,会发现因特网协议电话(VoIP)应用程序如Skype语音在大约十年前就已经推出了。

EBA的报告还谈到了PSPs和企业双方面的好处。

如果监管是有利的,PSPs可能受益于开始与加密技术社区的伙伴关系,因为他们将能够获得长期发展的第一手想法,同时当技术达到成熟所需的水平时能够更好地利用后者的优势。

反过来,它注意到加密技术领域将如何受益于PSPs的合法性和程序知识,总结如下:

“此时可以有把握地说,加密技术是一个可以对进一步分析进行密切监测和修订的领域。”

尽管预测加密技术存在于现有的金融基础设施中的方式是十分困难的,但报告还指出,进一步的发展和进步是可以预测的。

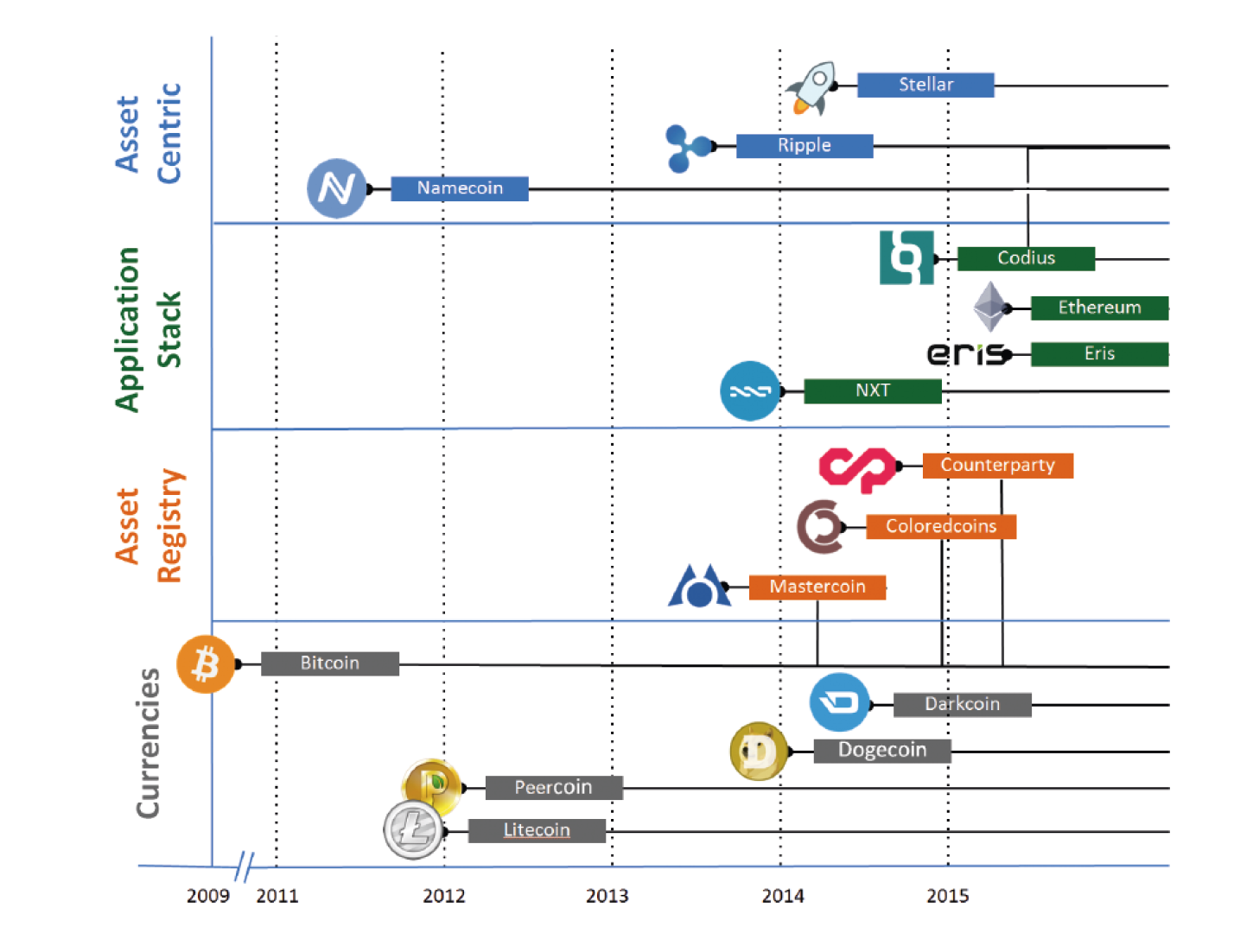

四种用例情况

报告将区块链技术分为四个主要类别:货币,资产注册,应用程序堆栈和以资产为核心的技术。然而它指出,由于缺乏监管和技术的成熟度,削弱了前三个类别的使用,并补充说他们仍然是值得被业内人士密切关注的。

据EBA的报告称,加密技术的四种发展类别是按时间顺序表示的。考虑到这一点,本文介绍了四种实际使用情况,区块链技术可以改善外汇和汇款,实时付款,交易记录和资产服务,并得出结论说以资产为核心的发展对交易银行和支付产业来说是最有趣的。

EBA表示,其他三个领域内的进展已经受到技术和监管挑战的阻碍。

改革潜力

在EBA报告之前,欧洲中央银行(ECB)发表了一篇文章,认为数字货币“在本质上不稳定”,但在支付领域是具有潜在的改革性的。

著名的银行家如桑坦德的Mariano Belinky和巴克莱的Usama Fayyad都谈到了总账的改革潜力,瑞士投资银行UBS最近在伦敦开设了一个区块链技术研究实验室,来了解区块链技术如何能在更广泛的FinTech社区中应用。

区块链还吸引了银行业领域以外的公司的注意。据称美国保险巨头USSA投入大量资源来研究如何把区块链纳入到其现有的基础设施。

网址:

http://www.coindesk.com/blockchain-tech-can-improve-banking-says-eba-report/

作者:Yessi Bello Perez

翻译:Joanna@比特币中文网

文章:http://www.bitecoin.com/online/2015/05/13491.html